$ 0 +

Mwanzoni anayepaswa kuingia ndani?

Uwekezaji kwa Watangulizi

Kuna fursa nyingi za uwekezaji kwa wawekezaji wa mwanzo, ikiwa ni pamoja na fedha za pamoja na washauri wa robo.

Njia mbaya zaidi kuhusu kuwekeza ni kwamba imehifadhiwa kwa matajiri.

Hiyo inaweza kuwa kweli kwa kiasi fulani miaka 10 iliyopita. Lakini kizuizi hicho cha kuingilia kimekwenda leo, kilichopigwa na makampuni na huduma ambazo zimefanya kuwa lengo lao la uwekezaji linapatikana kwa kila mtu, ikiwa ni pamoja na waanziaji na wale ambao wana kiasi kidogo tu cha fedha kufanya kazi.

Kwa kweli, kwa uwekezaji wengi sasa unaopatikana kwa Kompyuta, hakuna udhuru wa kuruka. Na hiyo ni habari njema, kwa sababu uwekezaji ndiyo njia bora ya kukuza utajiri wako.

Uwekezaji bora wa 6 kwa Kompyuta

Hapa ni uwekezaji sita ambao unafaa kwa wawekezaji wa mwanzo.

1. A 401 (k) au mpango mwingine wa kustaafu wa mwajiri

Ikiwa una 401 (k) au mpango mwingine wa kustaafu kazini, kuna uwezekano mkubwa mahali pa kwanza unapaswa kuweka pesa zako - haswa ikiwa kampuni yako inafanana na sehemu ya michango yako. Mechi hiyo ni pesa za bure na kurudi kwa uhakika kwenye uwekezaji wako.

Unaweza kuchangia hadi $ 19,000 kwa 401 (k) katika 2019 (au $ 25,000 ikiwa ni 50 au zaidi), lakini hiyo haina maana unapaswa kuchangia sana. Uzuri wa 401 (k) ni kwamba kuna kawaida si kiwango cha uwekezaji.

Hiyo ina maana unaweza kuanza na kidogo kama 1% ya kila malipo, ingawa ni wazo nzuri ya lengo la kuchangia angalau kama vile mwajiri wako mechi. Kwa mfano, mpangilio wa kawaida unaofanana ni 50% ya kwanza ya 6% ya mshahara wako unaochangia. Ili kukamata mechi kamili katika hali hiyo, unapaswa kuchangia 6% ya mshahara wako kila mwaka. Lakini unaweza kufanya kazi yako hadi wakati huo.

Unapochagua kuchangia kwenye 401 (k), fedha zitatoka moja kwa moja kutoka kwenye malipo yako kwenye akaunti bila kuifanya kwa benki yako. Mipango zaidi ya 401 (k) hufanyika. Baadhi ya 401 (k) s leo itaweka fedha zako kwa kushindwa katika mfuko wa tarehe ya lengo-zaidi kwa wale walio chini - lakini unaweza kuwa na uchaguzi mwingine. Hapa ni jinsi ya kuwekeza katika 401 yako (k).

Kujiandikisha kwa 401 (k) yako au kujifunza zaidi kuhusu mpango wako maalum, wasiliana na idara yako ya HR.

2. Mshauri wa robo

Labda uko kwenye ukurasa huu ili kula mbaazi yako, kwa kusema: Unajua unapaswa kuwekeza, umeshindwa kuunganisha pesa kidogo ili ufanyie hivyo, lakini kwa kweli ungeosha mikono yako ya hali nzima.

Kuna habari njema: Kwa kiasi kikubwa unaweza, shukrani kwa washauri wa robo. Huduma hizi zinasimamia uwekezaji wako kwa kutumia taratibu za kompyuta. Kutokana na upungufu wa chini, wao hulipa malipo ya chini kwa wasimamizi wa uwekezaji wa watu - mshauri wa robo hupunguza gharama 0.25% hadi 0.50% ya akaunti yako kwa mwaka, na wengi wanakuwezesha kufungua akaunti bila kiwango cha chini.

Wao ni njia nzuri kwa Kompyuta kuanza kuanza kuwekeza kwa sababu mara nyingi huhitaji fedha kidogo sana na wanafanya kazi nyingi kwa ajili yenu. Hiyo si kusema unapaswa kuweka macho kwenye akaunti yako - hii ni pesa yako; hutaki kamwe kuwa mikono kabisa - lakini mshauri wa robo atafanya kuinua nzito.

Na ikiwa una nia ya kujifunza jinsi ya kuwekeza, lakini unahitaji msaada kidogo kupata kasi, washauri wa robo wanaweza kusaidia huko pia. Ni muhimu kuona jinsi huduma hujenga kwingineko na uwekezaji gani. Huduma zingine pia hutoa maudhui ya elimu na zana, na wachache hata kukuruhusu kuifanya kwingineko yako kwa kiwango kama unataka kujaribu kidogo baadaye.

Hapa kuna zaidi juu ya washauri wa robo, pamoja na baadhi ya vichwa vya juu.

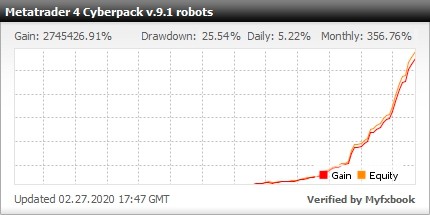

Inahitaji faida kubwa zaidi na roboti salama, hapa ni Jalada la washauri wa wataalam kwa biashara katika soko la Forex na Metatrader 4 (jozi 14 za sarafu, roboti 28 za forex)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime

3. Target-tarehe ya fedha za pamoja

Hizi ni kama mshauri wa zamani wa robo, ingawa bado hutumiwa sana na maarufu sana, haswa katika mipango ya kustaafu kwa mwajiri. Fedha za kuheshimiana za tarehe zinazolengwa ni uwekezaji wa kustaafu ambao huwekeza kiatomati na akili yako ya mwaka wa kustaafu.

Hebu kurudi kidogo na kuelezea nini mfuko wa pamoja ni: kimsingi, kikapu cha uwekezaji. Wawekezaji wanashiriki kushiriki katika mfuko na kwa kufanya hivyo, wawekezaji katika shughuli zote za mfuko na shughuli moja.

Meneja wa kitaalamu huchagua jinsi mfuko umewekeza, lakini kutakuwa na aina fulani ya mada ya jumla: Kwa mfano, mfuko wa pamoja wa ushirikiano wa Marekani utawekeza katika hisa za Marekani (pia huitwa hisa).

Mfuko wa pamoja wa tarehe ya lengo mara nyingi unashiriki mchanganyiko wa hifadhi na vifungo. Ikiwa unapanga kustaafu katika miaka 30, unaweza kuchagua mfuko wa tarehe ya lengo na 2050 kwa jina. Mfuko huo utaanza kushikilia hifadhi nyingi tangu tarehe yako ya kustaafu iko mbali, na kurudi kwa hisa huwa juu zaidi kwa muda mrefu.

Baada ya muda, itachukua hatua kidogo pole ya pesa yako kuelekea vifungo, kufuata mwongozo wa jumla unaotaka kuchukua hatari kidogo wakati unapokwenda kustaafu.

4. Fedha za fedha

Fedha za kifedha ni kama fedha za pamoja kwa kujitegemea: Badala ya kuajiri meneja wa kitaalamu wa kujenga na kudumisha kwingineko ya uwekezaji wa fedha, orodha ya fedha kufuatilia index ya soko.

Kielelezo cha soko ni uteuzi wa uwekezaji ambao unawakilisha sehemu ya soko. Kwa mfano, S & P 500 ni faharisi ya soko ambayo inashikilia hisa za takriban kampuni 500 kubwa zaidi huko Amerika Mfuko wa faharisi wa S&P 500 utakusudia kuakisi utendaji wa S&P 500, kununua hisa katika faharisi hiyo.

Kwa sababu fedha za ripoti zinachukua mbinu ya kuwekeza kwa kufuatilia index ya soko badala ya kutumia usimamizi wa kitaalamu wa kwingineko, huwa na kubeba uwiano wa gharama ndogo - ada inayoshtakiwa kulingana na kiasi ulichowekeza - kuliko fedha za pande zote. Lakini kama fedha za pande zote, wawekezaji katika fedha za ripoti ni kununua chunk ya soko katika shughuli moja.

Fedha za fedha zinaweza kuwa na mahitaji ya uwekezaji wa chini, lakini baadhi ya makampuni ya udalali, ikiwa ni pamoja na Uaminifu na Charles Schwab, hutoa uteuzi wa fedha za ripoti bila ya kiwango cha chini. Hiyo ina maana unaweza kuanza kuwekeza katika mfuko wa index kwa chini ya $ 100.

5. Fedha zinazotumiwa na kubadilishana

ETF zinafanya kazi kwa njia nyingi sawa na fedha za faharisi: Kwa kawaida hufuatilia faharisi ya soko na kuchukua njia ya uwekezaji. Pia huwa na ada ya chini kuliko fedha za pamoja. Kama mfuko wa faharisi, unaweza kununua ETF inayofuatilia faharisi ya soko kama S & P 500.

Tofauti kuu kati ya ETF na fedha za ripoti ni kwamba badala ya kubeba uwekezaji mdogo, ETFs zinafanywa siku nzima na wawekezaji wanunua kwa bei ya hisa, ambayo kama bei ya hisa, inaweza kubadilika. Bei ya hisa hiyo ni msingi wa uwekezaji wa ETF, na kulingana na mfuko huo, inaweza kuanzia chini ya $ 100 hadi $ 300 au zaidi.

Kwa sababu ETF zinauzwa kama hisa, mawakala mara nyingi hutoza tume ya kuzinunua au kuziuza. Lakini mawakala wengi, pamoja na wale walio kwenye orodha hii ya mawakala bora wa ETF, wana uteuzi wa ETF zisizo na tume. Ikiwa unapanga kuwekeza mara kwa mara katika ETF - kama wawekezaji wengi hufanya, kwa kufanya uwekezaji wa moja kwa moja kila mwezi au wiki - unapaswa kuchagua ETF isiyo na tume ili usilipe tume kila wakati. (Hapa kuna historia juu ya tume na ada zingine za uwekezaji.)

6. Programu za Uwekezaji

Programu kadhaa za uwekezaji zinalenga wawekezaji wa mwanzo.

Moja ni Acorns, ambayo inakuja ununuzi wako kwenye debit iliyounganishwa au kadi za mkopo na inabadilisha mabadiliko katika kwingineko tofauti ya ETFs. Kwa mwisho huo, inafanya kazi kama mshauri wa robo, kusimamia kwingineko hiyo kwako. Hakuna kiwango cha chini cha kufungua akaunti ya Acorns, na huduma itaanza kuwekeza kwa ajili ya wewe mara moja umekusanya angalau $ 5 katika pande zote. Pia unaweza kufanya amana za kiasi kikubwa.

Acorn hutoza $ 1 kwa mwezi kwa akaunti ya kawaida ya uwekezaji na $ 2 kwa mwezi kwa akaunti ya mtu binafsi ya kustaafu. Ushauri wetu usiotakiwa: Puuza akaunti hiyo ya IRA kabla ya kuanza kutumia akaunti ya kawaida ya uwekezaji - kuna faida za ushuru kwa IRA ambazo hutaki kuikosa. (Jifunze zaidi juu ya IRA hapa.)

Chaguo jingine la programu ni Stash, ambayo husaidia kufundisha wawekezaji wa mwanzoji jinsi ya kujenga portfolios yao wenyewe nje ya ETFs na hifadhi za kibinafsi. Stash hubeba kiwango cha chini cha akaunti ya $ 5 na ina muundo sawa wa ada kwa Acorns, ingawa kiwango cha juu cha $ 5,000 kinashtakiwa 0.25% ya usawa huo kwa mwaka, badala ya ada ya gorofa.

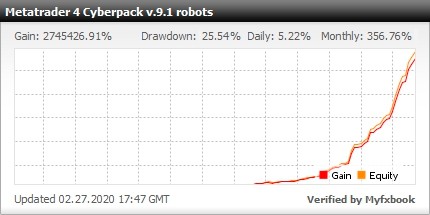

Inahitaji faida kubwa zaidi na roboti salama, hapa ni Jalada la washauri wa wataalam kwa biashara katika soko la Forex na Metatrader 4 (jozi 14 za sarafu, roboti 28 za forex)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime